Mitä budjetointi on?

Tiiviisti kiteytettynä budjetti on arvio tulevien kuukausien tai vuosien tuloista, menoista ja taloudellisesta suoriutumisesta.

Tässä artikkelissa käymme kuitenkin budjetointia ja budjetointiprosessia läpi pidemmän kaavan kautta.

Artikkelia lukiessa on syytä huomioida, että budjetointi on yrityksen sisäinen prosessi, jonka yritys laatii liiketoimintansa ehdoilla, eikä siihen liity lakisääteisiä velvoitteita kuten ulkoiseen laskentaan. Siksi budjetointiprosessi tulee alusta asti suunnitella siten, että se tukee yrityksen päätöksentekoa.

Hyvin usein törmää lausahduksiin budjetoinnin tarpeettomuudesta nykypäivän nopeasti muuttuvassa maailmassa. Asia on kuitenkin todellisuudessa aivan päinvastoin. Budjetointi ja ennen kaikkea jatkuva ennustaminen on tärkeämpää kuin koskaan.

Sen sijaan budjetointiprosessi on toteutettava entistä ketterämmin ja tehokkaammin. On hyvin tavallista, että joulun alla laadittu vuosibudjetti on vanha jo tammikuussa ja siksi ennustamisen on oltava jatkuvasti käynnissä oleva prosessi.

Budjetointi ja ennustaminen

Budjetointi ja ennustaminen ovat termejä, jotka sekoittuvat puhekielessä helposti keskenään.

Yleisesti budjetointi-termillä tarkoitetaan vuosibudjettia. Ennusteilla puolestaan useimmiten viitataan budjettikauden sisällä laadittuihin päivitettyihin ennusteversioihin.

Tosin nykyään jatkuva ennustaminen on korvannut varsinkin monissa kasvuyrityksissä jokavuotisen vuosibudjetin ainakin osittain.

Rullaava budjetointi

Rullaavassa budjetissa ennalta määritetyn mittainen aikaikkuna liukuu aikajanalla tilikausista ja kalenterivuosista riippumatta. Ennustekauden loppuun lisätään uusia kuukausia samalla kun toteumalukuja syntyy. Tämän tyyppinen ennustamista tarjoaa päätöksentekijöille aina ajantasaisen ja tarkan näkymän tulevaisuuteen.

Usein rullaava budjetti laaditaan suhteellisen lyhyelle ajanjaksolle. Tavallisesti muutamalle kuukaudelle.

Toisaalta 12 kuukauden rullaavat budjetitkin ovat yleisiä tietyillä toimialoilla. Sopiva ennustekauden pituus riippuu täysin yrityksen liiketoiminnasta ja sen ennustettavuudesta.

Vuosibudjetti

Vuosibudjetin tarkoituksena on määrittää suuntaviivoja tulevalle vuodelle. Vaikka tulevaisuuden näkymät muuttuvat nopeasti, yritys tarvitsee myös pitkän aikavälin suunnitelman säilyttääkseen kykynsä tehdä johdonmukaisia päätöksiä.

Vuosibudjetoinnilla on mielestäni edelleen tärkeä rooli organisaatioiden talousjohtamisessa ja siitä kannattaa luopua noin vain.

Jos yrityksen päätöksenteko perustuu täysin lyhyen tähtäimen rullaaviin ennusteisiin, on riksi, että pitkän tähtäimen tavoitteet eivät pysy kirkkaana mielessä.

Monissa yrityksissä vuosibudjetti toimii organisaation virallisena toimintasuunnitelmana, jota täydennetään budjettikauden aikana epävirallisemmilla ennusteilla. Useimmiten tämä onkin varsin toimiva toimintamalli.

Budjettiseuranta ja kontrolli

Oli yrityksen budjetoinnin ja ennustamisen vuosikello mikä tahansa, on budjettien ja ennusteiden seurannan tehokkuus äärimmäisen tärkeää.

Ilman jatkuvaa seurantaa budjetoinnista saatavat hyödyt jäävät usein laihoiksi.

Tavallisesti budjettiseurantaa kannattaa tehdä kuukausittain, jotta poikkeamiin voidaan puuttua ajoissa. Toisaalta joissakin tapauksissa myös harvemmin toteutettava seuranta saattaa riittää.

Koska toteumaseurannan ja ennustamisen on oltava jatkuvaa, kannattaa yritysten viimeistään nyt luopua vanhoista budjettiexceleistä. Excel ei ole helposti integroitavissa taloushallinnon järjestelmiin, mikä tekee Excelillä toteutetusta budjetointiprosessista hyvin työlään.

Finazilla on integroitavissa käytännössä lähes mihin tahansa taloushallinnon järjestelmään mahdollistaen automatisoidun budjettiseurannan ja helpon ennustamisen.

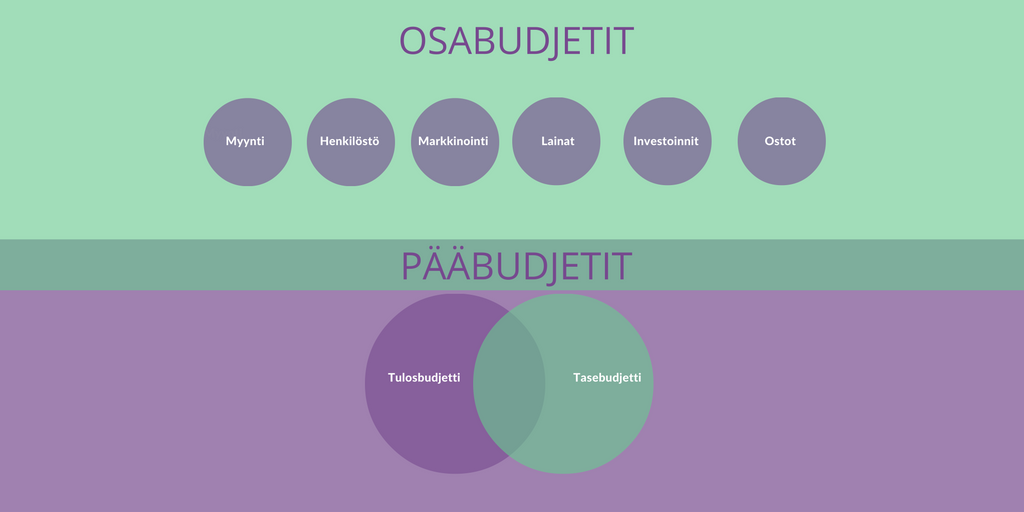

Pääbudjetit ja osabudjetit

Pääbudjetit

Tavallisesti budjetti koostuu pääbudjeteista, jotka ovat tulosbudjetti ja tasebudjetti, jotka laaditaan joko tili-tai tiliryhmätasolla. Budjetti laaditaan tavallisesti yrityksen tilikarttaa noudatellen, jolloin budjetoidut luvut muodostavat vertailukelpoisen kokonaisuuden kirjanpidon toetumalukujen kanssa.

Tämän lisäksi tulos- ja tasetilien taakse luodaan erilaisia laskelmia, joita kutsutaan osabudjeteiksi.

Tasebudjetti ei ole välttämätön läheskään kaikille. Sen laatiminen on tarpeellista, mikäli budjetointiprosessin tavoitteena on ennustaa esimerkiksi kassavirtaa ja rahoitusta.

Osabudjetit

Osabudjettien avulla yrityksen liiketoiminta mallinnetaan numeroiden muotoon. Osabudjetteja voivat olla muun muassa:

- myyntibudjetit

- ostobudjetit

- valmistusbudjetit

- henkilöstöbudjetit

- investointibudjetit

- projektibudjetit jne.

Osabudjettien tarkoituksena on kuvata yrityksen liiketoiminta mahdollisimman realistisesti ja riittävän tarkasti.

Huomioi kustannuspaikat, dimensiot, projektit jne

Budjetointiprosessin suunnittelussa on syytä pohtia, miltä osin ja millä tarkkuudella budjetin toteumaa halutaan seurata.

Usein kustannuspaikka-, dimensio-, laskentakohde ja projektibudjetit ovat välttämättömiä.

Seurantarakenteeseen liittyen on syytä varmistaa ainakin seuraavat seikat:

- Budjetoinnin ja kirjanpidon seurantarakenteet ovat yhtenevät

- Tarvittava seurantatieto on saatavissa taloushallinnon järjestelmästä

Budjetointityökalu tukee monitasoista seurantarakennetta. Finazillassa tasojen määrää ei ole rajoitettu.

Budjetointi ja kassavirta

Kassavirran ennustamisen kehittäminen on noussut yhdeksi yleisimmistä budjetointi ja raportointiprosessin tavoitteista yrityksissä.

Ei ole poikkeuksellista, että hyvin toimiva ja kannattava yritys törmää kassavirtahaasteisiin. Siksi rakensimme Finazillaan tehokkaat työkalut sekä lyhyen, että pitkän aikavälin kassavirran ennustamiseen.

Mikäli kaipaat lisätietoja kassavirran ennustamisesta, lue myös artikkelimme Kassavirta pähkinänkuoressa. Kassavirran budjetointi ei ole rakettitiedettä, vaikka se siltä saattaa aluksi vaikuttaa.