Taas on se aika, kun lehdet tippuvat puista ja organisaatioissa budjetoidaan.

Budjetoinnin tarve nykypäivän nopeasti muuttuvassa maailmassa on kyseenalaistettu ajoittain äänekkäästikin. Kokemuksemme mukaan vuosibudjetti on kuitenkin edelleen varsin hyödyllinen tapa mallintaa tulevan vuoden suuntaviivoja.

Budjetillahan tarkoitetaan suunnitelmaa tulevien kuukausien tai vuosien tuloista, menoista ja taloudellisesta suoriutumisesta. Kuinka se voisikaan menettää merkityksensä?

Enää ei tietenkään voida olettaa, että vanhanaikainen pelkkään vuosibudjettiin perustuva talousjohtaminen sopisi tähän päivään. Rinnalle tarvitaan jatkuvaa ennustamista. Budjettiprosessin kehityksen tulee pysyä mukana tässä muutoksessa.

Budjetoinnissa kaikille yrityksille pätevät tietyt lainalaisuudet, mutta toisaalta jokaiselle yritykselle toimiva budjetointiprosessi on myös erilainen. Tästä syystä budjetointiprosessin luominen vaatii budjetoinnin ja oman liiketoiminnan ymmärtämistä – sekä joustavia työkaluja.

Tässä artikkelissa palaamme budjetointi- ja ennusteprosessin perusasioihin.

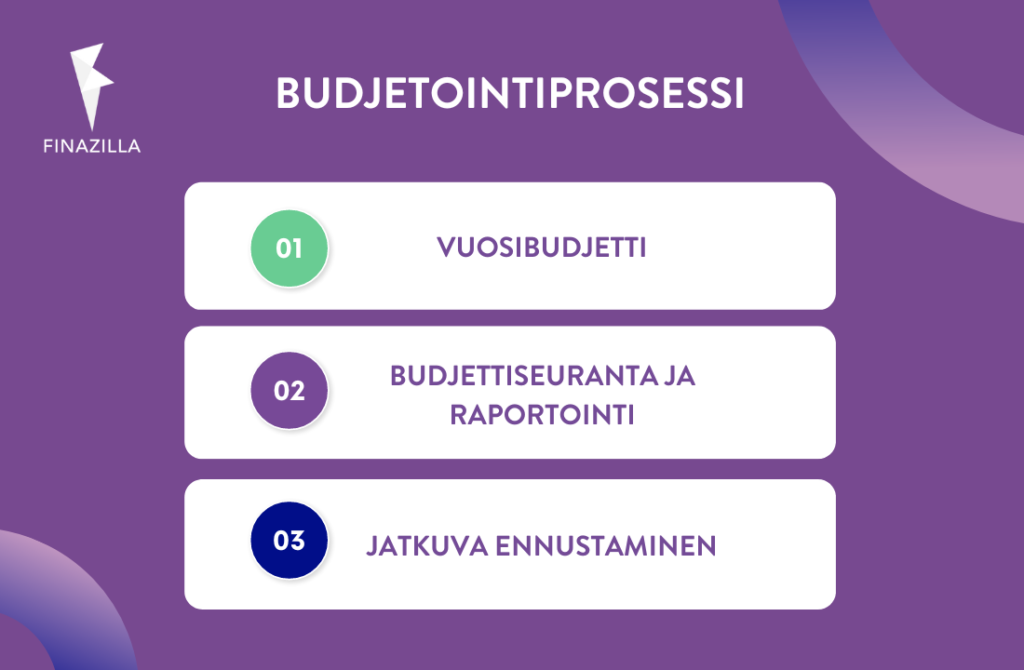

BUDJETOINTIPROSESSI

Tavallisesti toimiva budjetoinnin ja ennustamisen prosessi koostuu kolmesta päävaiheesta, jotka ovat vuosibudjetti, budjettiseuranta ja raportointi, sekä jatkuva ennustaminen.

VUOSIBUDJETTI LUO YRITYKSEN TOIMINNALLE SUUNNAN

Vuosibudjetin merkitys voi vaihdella jonkin verran organisaatioiden välillä, mutta yleensä sen tarkoitus on määrittää tulevan vuoden talouden raamit, jotta kyky johdonmukaiseen päätöksentekoon säilyy.

Yrityksellä on hyvä olla suunta ja suunnitelma uuteen budjettikauteen lähdettäessä. Toisaalta on säilytettävä kyky muuttaa kurssia tarvittaessa.

On totta, että budjetointiprosessia voi organisaatioissa ohjata osaltaan myös byrokratia, eikä se ole aina täysin vältettävissä. Tämä ei kuitenkaan ole budjetoinnin vika vaan kyseisen organisaation sisäinen haaste tai ominaispiirre.

BUDJETTISEURANTA

Budjetoinnista saadaan täysi hyöty irti vasta kun aktiivinen budjettiseuranta otetaan osaksi budjettiprosessia.

Useimmille yrityksille sopiva seurantajakso on kuukausi, mutta joissakin tapauksissa myös harvemmin toteutettava seuranta saattaa riittää.

Yhä edelleen budjettiseurantaa toteutetaan melko yleisesti taulukkolaskentaohjelmia hyödyntäen, mikä tekee budjettiseurannasta työlästä ja altistaa virheille. Finazillan avulla manuaalien työ voidaan välttää siirtämällä toteumatiedot budjettiseurantaan suoraan yleisimmistä taloushallinnon järjestelmistä.

JATKUVA ENNUSTAMINEN

Kun yrityksellä on suuret linjat tiedossa, voidaan yrityksessä laatia budjettikauden sisällä tarkennettuja näkemyksiä tulevasta taloudellisesta suoriutumisesta. Näitä kutsutaan ennusteiksi.

Lähes kaikille budjeteille ja ennusteille on ominaista isompi epätarkkuus pidemmälle ennustettaessa. Tästä syystä yritysten tulee pyrkiä ennustamaan mahdollisimman tarkasti etenkin seuraavalle muutamalle kuukaudelle. Jatkuvasti päivittyvä ennuste onkin erinomainen tapa kirkastaa näkymää lähitulevaisuudesta.

Olemme kirjoittaneet jatkuvasta ennustamisesta enemmän Finazillan aikaisemmissa blogeissa. Ota vinkit talteen myös täältä.

Usein jatkuva ennustaminen toteutetaan rullaavana ennusteena. Tällöin ennalta määritetyn mittainen aikaikkuna liukuu aikajanalla tilikausista riippumatta. Ennustekauden loppuun lisätään uusia kuukausia samaan tahtiin, kun toteumalukuja syntyy. Se tarjoaa päätöksentekijöille aina mahdollisimman tarkan näkemyksen lähitulevaisuudesta jatkuvasti päivittyvän ennusteen muodossa.

Skenaariotyöskentelystä tulossa valtavirtaa

Yllä mainittujen vaiheiden lisäksi skenaariotyöskentely on noussut entistä oleellisemmaksi osaksi talouden suunnittelua ja ennustamista, eikä se ole pk-yrityksissäkään läheskään yhtä harvinaista kuin muutama vuosi sitten

Skenaariotyöskentelyn tarkoituksena on luoda vaihtoehtoisia näkymiä tulevaisuudesta, jotta yrityksellä on edellytykset tehdä päätöksiä myös silloin kun tulevaisuuden ennustaminen on erityisen hankalaa.

Kirjoitimme blogissamme skenaariotyöskentelystä aiemmin: SKENAARIOTYÖSKENTELY OSANA MODERNIA TALOUDEN ENNUSTAMISTA

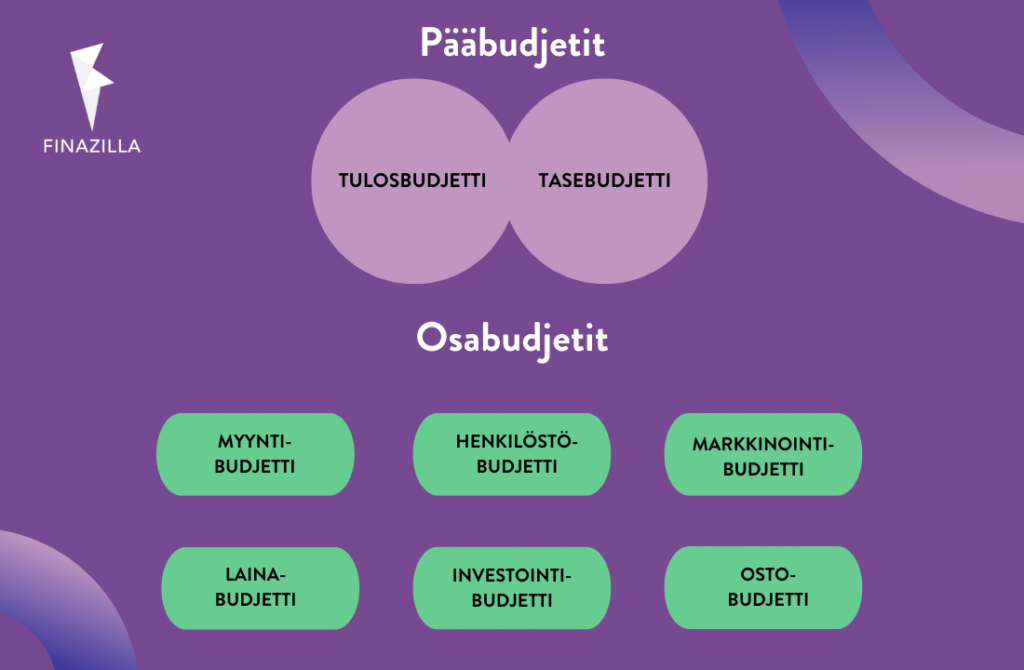

BUDJETIN RAKENNE

Budjetti voidaan jakaa kahteen osaan:

- Pääbudjetit

- Osabudjetit

Yrityksen budjetti laaditaan tilikartan ympärille ja budjettiseurannan näkökulmasta tämä on ainoa oikea lähtökohta budjetoinnille. Tilikartta toimii budjetin runkona, jonka ympärille erilaisia liiketoimintoja on helppo lähteä rakentamaan osabudjettien muodossa.

PÄÄBUDJETIT

Pääbudjetti koostuu tulosbudjetista ja tasebudjetista.

Näistä kahdesta lähes jokainen budjetoiva yritys tekee tulosbudjetin, mutta usein taseen budjetointi jää liian vähälle huomiolle. Syynä voi olla esimerkiksi tase-ennustamisen työläys silloin, kun työkaluna on Excel.

Pelkän tulosbudjetin perusteella ei ole mahdollista huomioida esimerkiksi kassavirran, maksuvalmiuden ja omavaraisuuden ennustamista.

OSABUDJETIT

Osabudjettien avulla yrityksen liiketoiminta mallinnetaan numeroiden muotoon. Osabudjetteja voivat olla muun muassa:

- myyntibudjetit

- ostobudjetit

- valmistusbudjetit

- henkilöstöbudjetit

- investointibudjetit

- projektibudjetit

Kun omaa liiketoimintaa mallinnetaan, on syytä pohtia mistä liiketoiminta muodostuu ja kuvata ne osa-alueet mahdollisimman tarkasti. Varo kuitenkin liian pieniin yksityiskohtiin takertumista, sillä se saattaa tehdä prosessista kankean.

SEURANTARAKENNE

Budjetointiprosessia suunnitellessa on hyvä muistaa, miltä osin ja millä tarkkuudella budjetin toteumaa halutaan seurata. Seurantarakenteesta on syytä varmistaa seuraavat asiat:

- Budjetoinnin ja kirjanpidon seurantarakenteet ovat (riittävän) yhtenevät

- Tarvittava seurantatieto on saatavissa lähdejärjestelmistä, kuten kirjanpidosta tai toiminnanohjauksesta

- Budjetointityökalu tukee monitasoista seurantarakennetta. Finazillassa dimensioiden tasojen määrässä ei ole rajoitteita

SITOUTA HENKILÖSTÖ

Yrityksen johdolla on usein näkemys ja tavoitteet valmiina kaikista yrityksen toiminnoista ja prosesseista. Liiketoiminnan eri organisaatioilla on kuitenkin hyvin isolla todennäköisyydellä parempi näkemys omasta osa-alueestaan. Tämä näkemys tulee hyödyntää budjettia sekä budjettikauden aikana luotavia ennusteita tehdessä.

Esimerkiksi myyntitiimillä on usein yrityksen johtoa parempi tieto oman myyntityön tuloksesta ja suunnasta. Lisäksi budjetti ja ennusteet luovat myyntitiimille tavoitteita, ja kun myyntitiimi on mukana luomassa omia tavoitteitaan, on niihin helpompi sitoutua.

VALITSE FINAZILLA RATKAISUKSI KAIKKIIN BUDJETOINNIN JA ENNUSTAMISEN VAIHEISIIN

Finazillan budjetointi ja ennustaminen ovat rakennettu siten, että liiketoiminnan mallintaminen voidaan toteuttaa osabudjetteja hyödyntäen.

Finazilla on integroitu yleisimpiin sähköisiin taloushallinnon järjestelmiin, mikä mahdollistaa budjettiseurannan automatisoinnin.

Budjetointi on välineurheilua – valitse siis hyvät ja tehokkaat välineet. Finazillan budjetointi on toteutettu siten, että myös taseen budjetoinnin työmäärä on kohtuullinen.

Budjetointivastuun hajauttamisen Finazillan avulla toimii helposti, turvallisesti ja hallitusti.

Finazilla budjetointiratkaisuna on tehokas, ketterä ja nopea. Kaikki Finazillan budjetoinnin ominaisuudet eivät mahdu tähän blogitekstiin, joten tässä muutamia kohokohtia. Me kerromme mielellämme lisää Finazillan hyödyistä!