Kassavirran ennustaminen on yksi tärkeimmistä talousjohtamisen työkaluista, ja silti se jää monessa yrityksessä tekemättä. Tuloslaskelma ja kassavirta ovat kaksi eri asiaa. Tulos kertoo kannattavuudesta, ja kassavirta kertoo, onko tilillä rahaa laskujen erääntyessä.

Tässä kirjoituksessa käyn läpi, miten kassavirtaa ennustetaan luotettavasti sekä lyhyellä että pitkällä aikavälillä, ja miten Finazilla tukee kassavirran hallintaa käytännössä.

Kassavirta on yrityksen elintärkeä signaali

Suomessa haettiin konkurssiin yli 3 000 yritystä vuonna 2025, enemmän kuin kertaakaan 2000-luvulla (Tilastokeskus)*. Suuri osa näistä konkursseista olisi ollut ennakoitavissa, jos kassavirtaa olisi seurattu systemaattisesti.

Kassavirran ongelmat harvoin syntyvät yhdessä yössä. Ne kertyvät hiljalleen, kun myyntisaamiset viivästyvät, lomapalkkavelka kasvaa huomaamatta, ja investointi sitoo pääomaa odotettua enemmän. Pk-yritysbarometrin mukaan lähes joka viides pk-yritys on raportoinut vaikeuksia hoitaa maksujaan, ja silti kassavirran ennustaminen jää monessa yrityksessä satunnaisen pankkitilin saldon tarkistamisen varaan.**

Kassavirran hallinta on tulevaisuuteen varautumista. Se auttaa sekä kasvun mahdollistamisessa että kriisien välttämisessä.

Lyhyen aikavälin kassavirran ennustaminen

Lyhyen aikavälin kassavirtaennuste ulottuu tyypillisesti muutamasta viikosta kolmeen kuukauteen. Se perustuu konkreettisiin tiedossa oleviin eräpäiviin: myyntisaamisiin, ostolaskuihin, palkkoihin, lainanlyhennyksiin ja veroihin.

Tämä menetelmä on suoraviivainen ja toimii hyvin, kun halutaan nähdä lähiviikkojen kassan kehitys. Sen rajoite on aikajänne, sillä eräpäiväpohjainen ennuste ei kerro, mitä tapahtuu kolmen tai kuuden kuukauden päästä.

Toimiva lyhyen aikavälin ennuste edellyttää, että myynti- ja ostoreskontra ovat ajan tasalla ja pankkitilin saldo on oikein kirjattu. Ilman ajantasaista lähtötietoa ennuste on pelkkä arvaus.

Pitkän aikavälin kassavirran ennustaminen

Pitkän aikavälin kassavirta, kuukausien tai vuosien päähän, vaatii erilaista lähestymistapaa. Eräpäiväpohjainen menetelmä ei enää riitä, koska kaukana tulevaisuudessa ei ole konkreettisia laskuja, joihin nojata.

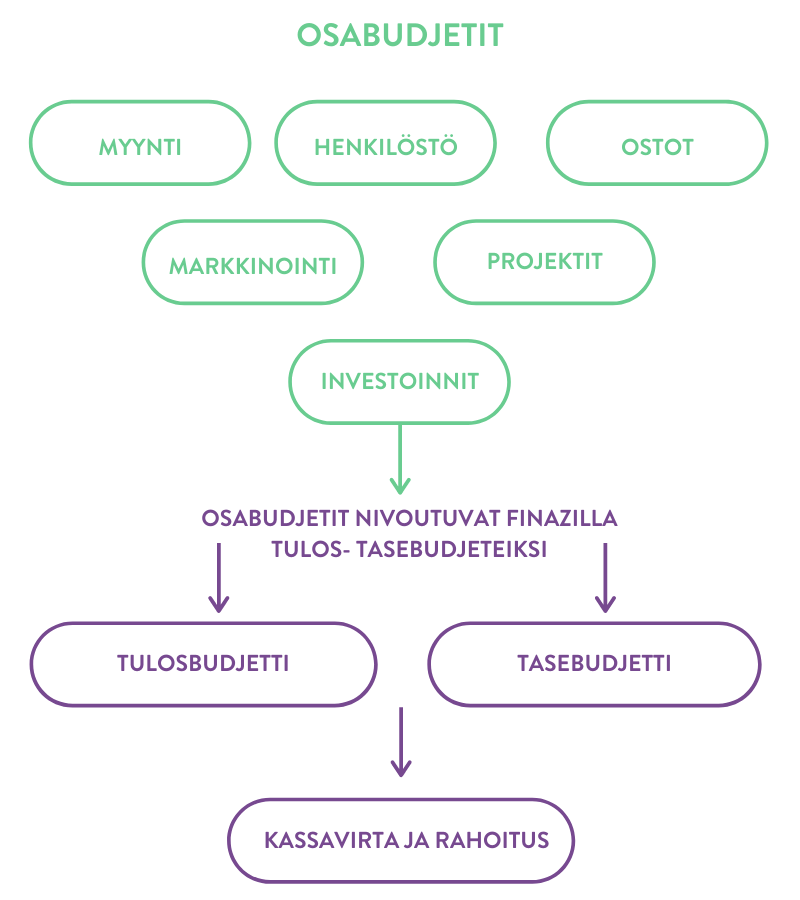

Tehokkain tapa pitkän aikavälin kassavirran ennustamiseen on yhdistää tulos- ja tase-ennusteet. Pelkkä tulosennuste ei kerro kassavirran kehityksestä riittävästi, koska se jättää taseen ulkopuolelle.

Taseen merkittävimmät kassavirtaan vaikuttavat erät ovat yleensä:

- myyntisaamiset ja ostovelat

- saadut ennakot ja ennakkomaksut

- lainanlyhennykset

- lomapalkkavelka

Erityisesti lomapalkkavelka on erä, joka yllättää monet yritykset. Lomakausi on jo etukäteen tiedossa, mutta sen kassavaikutus jää usein ennustamatta.

Tulos- ja tase-pohjainen ennuste tuottaa tuloksia samassa muodossa kuin kirjanpito tuottaa toteumaa. Se helpottaa ennusteen ja toteuman vertailua ja mahdollistaa automaation, esimerkiksi Finazillan avulla.

Rullaava kassavirta – jatkuva näkymä tulevaan

Perinteinen vuosibudjetti kertoo, mitä suunniteltiin. Rullaava kassavirta kertoo, mitä on odotettavissa, tänään, ensi kuussa ja kuuden kuukauden päästä.

Rullaavassa ennustamisessa kassavirtalaskelmaa päivitetään säännöllisesti, esimerkiksi kuukausittain, ja aikajänne pysyy vakiona. Kun yksi kuukausi toteutuu, seuraava lisätään perään. Näin johdolla on aina riittävä näkymä eteenpäin.

Rullaava kassavirta on erityisen arvokas epävakaassa taloustilanteessa. Suomen Pankin ennusteen mukaan talous kääntyy hitaaseen kasvuun vuoden 2026 aikana, mutta toipuminen on hidasta. Tässä ympäristössä kerran vuodessa tehty budjetti vanhentuu nopeasti.

Mitkä erät vaikuttavat kassavirtaan eniten?

Kassavirta koostuu kolmesta rahavirran lähteestä:

Liiketoiminnan rahavirta kertoo, kuinka hyvin myynnin tuottama rahavirta riittää juoksevien kulujen kattamiseen. Se on kassavirtalaskelman tärkein mittari arjen suoriutumisesta.

Investointien rahavirta kuvaa, miten investoinnit, kuten koneet, laitteet ja yritysostot, vaikuttavat kassaan. Investointi voi parantaa tulosta pitkällä aikavälillä, mutta kuormittaa kassaa välittömästi.

Rahoituksen rahavirta sisältää lainojen nostot ja lyhennykset sekä mahdolliset osinkomaksut. Se on erä, joka usein alikorostuu kassavirran seurannassa, vaikka sen kassavaikutus voi olla merkittävä.

Kassavirran tyypilliset kapeikot

Kassavaikeudet eivät varoita etukäteen. Yleisimmät syyt ovat:

Myyntisaamisten viivästyminen. Asiakas maksaa 60 tai 90 päivän maksuehdolla, mutta palkat ja ostovelat erääntyvät jo ensi kuussa. Tämä rakenteellinen viive näkyy kassassa ennen tuloksessa.

Nopea kasvu. Kasvuyritys sitoo pääomaa rekrytointeihin, varastoon ja investointeihin ennen kuin myynti kasvaa samaan tahtiin. Kassavirran kannalta nopea kasvu on aina riski, myös silloin kun tulos näyttää hyvältä.

Sesonkivaihtelut. Monella toimialalla tietyt kuukaudet ovat ylijäämäisiä ja toiset alijäämäisiä. Ilman ennustetta hyvien kuukausien ylijäämä kuluu ennen huonoja kuukausia.

Lomapalkkavelka. Kertyy hiljaa kuukausi toisensa jälkeen ja realisoituu kesällä. Yrityksille, joilla on useita kymmeniä työntekijöitä, tämä on merkittävä kassaerä.

Miten Finazilla tukee kassavirran ennustamista?

Finazilla on suunniteltu juuri tähän haasteeseen: pitkän aikavälin kassavirran ennustamiseen tulos- ja tase-ennusteisiin perustuen.

Finazillassa voi rakentaa tulos- ja tasebudjetit sekä kassavirtalaskelmat ilman taulukkolaskentaohjelmia. Osabudjettien, myynnin, ostojen, henkilöstön ja investointien, avulla ennuste pysyy ajantasaisena ja koko organisaation voi sitouttaa mukaan prosessiin.

Finazilla huomioi taseen jatkuvuuden, mikä tarkoittaa, että kassavirtalaskelma päivittyy automaattisesti ennusteiden muuttuessa. Kun myyntiennustetta päivitetään, myös kassavirta päivittyy.

Erityisesti rullaavan ennustamisen kannalta tämä on ratkaiseva ominaisuus: johto näkee aina ajantasaisen kuvan kassan kehityksestä, ilman manuaalista Exceliä. Lue lisää Finazillan budjetointi- ja ennustamisominaisuuksista >>

Haluatko nähdä, miten kassavirran ennustaminen toimii Finazillassa? Pyydä demo >>

Usein kysyttyä kassavirran ennustamisesta

Mitä kassavirran ennustaminen tarkoittaa? Kassavirran ennustaminen tarkoittaa tulevien rahavirtojen, tulojen ja menojen, arviointia etukäteen. Tavoitteena on varmistaa, että kassassa on riittävästi rahaa kaikkina aikoina, tunnistaa mahdolliset kapeikot ajoissa ja tukea johdon päätöksentekoa.

Miten kassavirtaa ennustetaan käytännössä? Lyhyellä aikavälillä kassavirtaa ennustetaan eräpäivien perusteella: myyntisaamiset, ostolaskut, palkat ja lainanlyhennykset. Pitkällä aikavälillä tehokkain menetelmä on yhdistää tulos- ja tase-ennusteet, jolloin myös taseen merkittävät erät, kuten lomapalkkavelka ja myyntisaamiset, tulevat huomioiduksi.

Miksi kassavirta on tärkeämpi kuin tulos? Tulos kertoo, onko liiketoiminta kannattavaa. Kassavirta kertoo, onko yrityksellä rahaa maksaa laskunsa. Yritys voi tehdä voittoa ja silti ajautua kassakriisiin, jos rahat eivät liiku oikeaan aikaan. Konkurssi ei johdu huonosta tuloksesta. Se johtuu tyhjästä kassasta.

Kuinka usein kassavirtaennuste pitää päivittää? Vähintään kuukausittain, mieluummin useammin epävakaissa tilanteissa. Rullaavassa ennustamisessa ennuste päivitetään säännöllisesti ja aikajänne pidetään vakiona, esimerkiksi aina 12 kuukautta eteenpäin.

Kirjoittaja: Tea Ekström, tuotepäällikkö, Finazilla. Artikkelia pävitetty toukokuussa 2026.

*Lähde: Tilastokeskus, Konkurssit ja yrityssaneeraukset 2025. stat.fi

**Lähde: Pk-yritysbarometri, Elinkeinoelämän keskusliitto EK.